Origem do Livro Caixa Digital do Produtor Rural

No mês de novembro de 2018 foi publicada Diário Oficial da União , a instrução Normativa RFB nº 1.848 que instituiu o Livro Caixa Digital do Produtor Rural ( LCDPR ). A documentação da Receita Federal quantos aos procedimentos de geração do LCDPR foi atualizada pela última vez em 14/12/2018.

Esta norma pode ser consultada através deste endereço.

Que produtores deverão gerar o LCDPR ?

Esta medida, obriga a todos os produtores que tiverem gerado uma renda igual ou superior a R$ 7.200.000,00 ( sete mihões e duzentos mil Reais ) no ano de 2019, a já a partir deste ano , a escriturarem todo o movimento envolvendo as receitas, as despesas de custeio, os investimentos e demais valores que integram a atividade usando os padrões de informações definidos pela Receita Federal para envio dos arquivos em abril de 2020. Este valor limite havia sido definido inicialmente em R$ 3.600.000,00 ( tres milhões e seiscentos mil Reais ) tendo sido então ajustado posteriromente de forma excepcional para este primeiro ano da escrituração.

Para o próximo ano, este limite passa a ser de 4,8 milhões de Reais.

A escrituração deve ser feita ao nível de cada propriedade.

A partir de quando ?

Todo o movimento ocorrido já a partir de janeiro/2019, deverá ser escriturado, para apresentação a Receita Federal em 2020 seguindo o prazo da declaração do Imposto de Renda da Pessoa Física. Assim é importante estar preparado já a partir deste início de ano para que as informações possam desde já estarem organizadas de forma compatível com a geração do arquivo do ano de 2019.

A estrutura do arquivo a ser enviado para o LCDPR segue a mesma linha de layout que os arquivos atualmente definidos para os arquivos do SPED muito embora, sejam mais simples devido ao escopo mais restrito das informações a serem enviadas.

A documentação disponibilizada pela Receita Federal quanto ao layout das informações e orientações quanto ao preenchimento das mesmas se encontram disponíveis neste endereço.

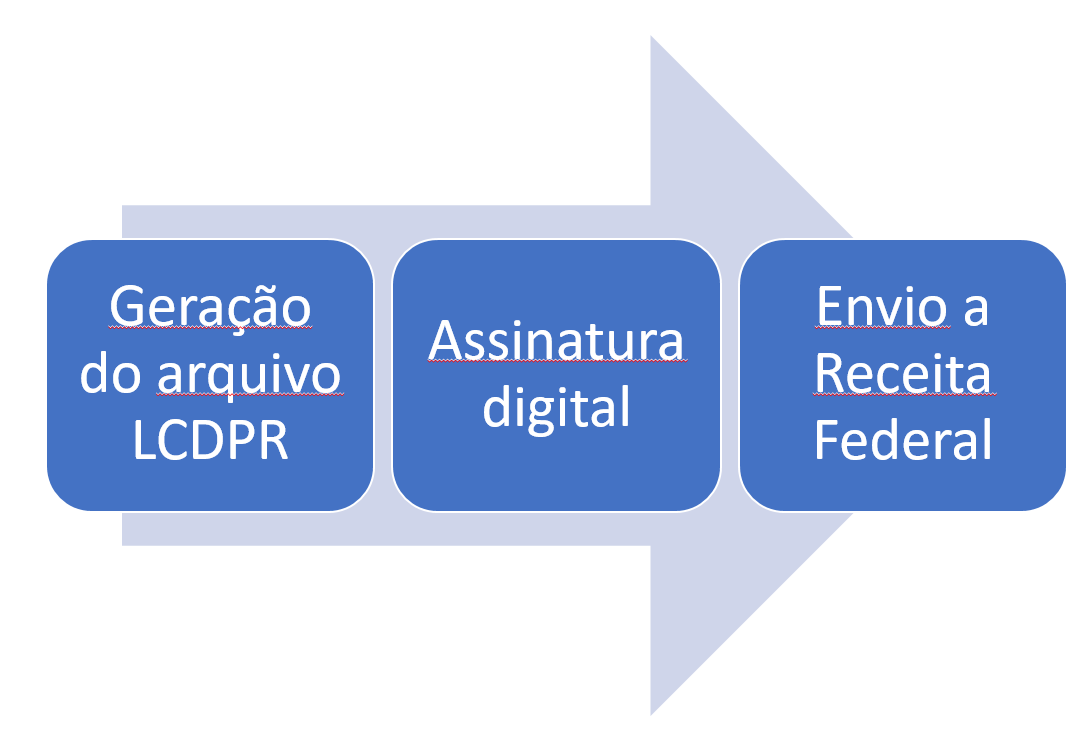

Após a geração do arquivo, o mesmo deverá ser assinado digitalmente para seu envio a Receita Federal.

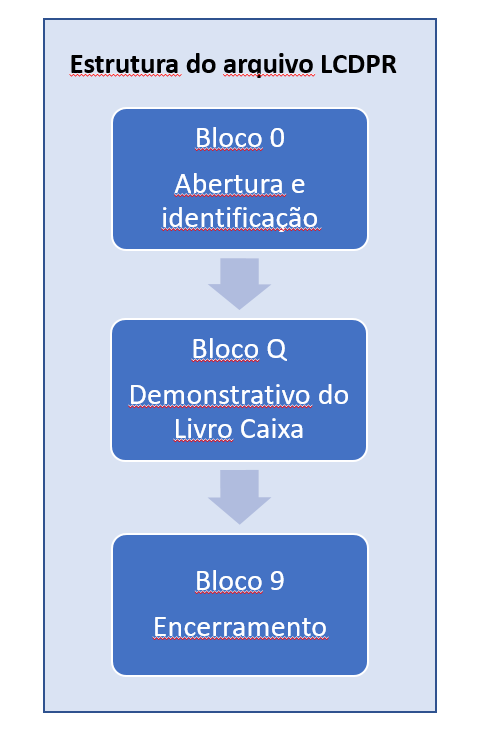

Estrutura do arquivo a enviar

O layout definido pela Receita Federal segue a mesma linha da estrutura dos arquivos atualmente gerados no SPED Fiscal onde há um bloco de abertura, um ou mais blocos intermediários e um bloco de encerramento.

Bloco 0

Neste bloco estarão os parâmetros da apuração e informações identificando o produtor, suas propriedades, condôminos que exploram os imóveis em conjunto com o produtor declarante e a identificação de suas contas bancárias.

Bloco Q

Neste bloco estará todo o movimento das receitas e despesas ocorridas a nível de cada operação de pagamento ou recebimento realizada. As informações a serem escrituradas são :

- A data da entrada ou saída dos recursos.

- A identificação da propriedade onde ocorreu a operação.

- A conta bancária onde ocorreu a movimentação.

- O número do documento.

- O tipo de documento ( nota fiscal, fatura, recibo, contrato, etc )

- Um texto com o histórico da transação.

- O CNPJ ou CPF da empresa ou pessoa associada a operação.

- O tipo de lançamento a partir de uma tabela de classificações definida pela Receita.

- O valor da entrada de recursos

- O valor da saída de recursos

- O saldo

Fechando o bloco Q estará um registro com um sumário dos valores movimentados no mês e o saldo no final do mês.

Bloco 9

Este bloco deverá conter informações relacionadas a quantidade total de registros enviados em todo o arquivo.

Conclusões

A Receita Federal vem gradativamente expandindo e sofisticando seus mecanismos de coleta de dados dos contribuintes em todos os setores da economia.

O SPED – Sistema Público de Escrituração Digital, é hoje uma realidade que torna a Receita Federal do Brasil uma das mais eficientes do mundo na utilização de recursos tecnológicos para controlar a arrecadação.

A NF-e ( Nota Fiscal Eletrônica ), a NFC-e ( Nota Fiscal Eletrônica ao Consumidor Final ) e o CT-e ( Conhecimento de Transporte Eletrônico ) entre outros componentes do SPED, são hoje uma realidade que possibilita ao fisco, o acompanhamento de vendas e movimentação de cargas em tempo real.

A vinda do Livro Caixa Digital do Produtor Rural chega este ano juntamente com a possibilidade das Notas Fiscais Eletrônicas de Produtor Rural serem emitidas usando o e-CPF,

Desta forma o agronegócio vai entrando cada vez mais na malha de controle de informações do SPED.

Estas novas demandas trazem ao produtor, a necessidade de organizar adequadamente seus controles financeiros. Desta forma, poderão com certeza resultar ganhos na gestão pelo acompanhamento mais preciso das receitas e despesas da empresa rural.

Um bom software de gestão para a fazenda é essencial para possibilitar o atendimento a estas demandas. Controles através de planilhas, hoje muito comuns, deixam o produtor descoberto quanto a estas necessidades.

A linha de softwares para fazendas FarmPlus leva ao produtor rural a possibilidade de gerenciar sua propriedade com eficiência de forma integrada e atender necessidades como a geração do Livro Caixa Digital e emitir Notas Fiscais Eletrônicas.

Visite nosso site para maiores informações e solicitar nosso contato.

PERGUNTAS E RESPOSTAS DA RECEITA FEDERAL – ATUALIZADO EM 18/09/2019

1. Quem está obrigado a apresentar o arquivo digital do Livro Caixa Digital do Produtor Rural (LCDPR) no exercício de 2020, relativo ao ano-calendário de 2019?

Está obrigada a apresentar o arquivo digital do LCDPR no exercício de 2020, a pessoa física que relativamente à atividade rural, no ano-calendário de 2019, obteve receita bruta em valor superior ao limite estabelecido no art. 23-A da Instrução Normativa SRF nº 83, de 11 de outubro de 2001.

Atenção:

Escrituração e Apresentação do LCDPR

A escrituração do Livro Caixa Digital do Produtor Rural deve ser realizada conforme o leiaute vigente e o manual de preenchimento divulgados pela Coordenação-Geral de Programação e Estudos (Copes) da Secretaria Especial da Receita Federal do Brasil (RFB), devendo a entrega do arquivo digital do LCDPR ser realizada até o final do prazo de apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física do respectivo ano-calendário.

2. O contribuinte que auferir, no ano-calendário de 2019, receita bruta total da atividade rural inferior ao limite estabelecido no art. 23-A da IN SRF nº 83, de 2001, poderá escriturar e entregar o arquivo digital do LCDPR no exercício de 2020 ?

A pessoa física, ainda que desobrigada, pode apresentar o arquivo digital do LCDPR.

(IN SRF nº 83, de 11 de outubro de 2001, art. 23-A, § 4º)

3. Como proceder no caso de exploração de uma unidade rural por mais de uma pessoa física ?

O percentual de participação de cada produtor rural na exploração de uma unidade rural deve constar no LCDPR de cada um dos participantes.

Deve ser preenchido o registro 0045, informando a modalidade de exploração e a identificação das outras partes envolvidas.

4. No caso da exploração de uma unidade rural por mais de uma pessoa física, como deve ser verificado o limite de receita bruta para fins de obrigatoriedade de entrega do LCDPR ?

Cada produtor rural que, individualmente, obtiver receita bruta em valor superior ao limite estabelecido no art. 23-A da IN SRF nº 83, de 2001, está obrigado a entregar o arquivo digital do LCDPR, sendo facultativa a apresentação para os que não atingirem o limite.

Cabe observar que o limite de receita bruta deve abranger todas as unidades rurais exploradas pelo contribuinte, individualmente ou com terceiros.

(IN SRF nº 83, de 11 de outubro de 2001, arts. 14, 23-A, 24 e 25)

5. Qual a periodicidade e o prazo de entrega do LCDPR ?

O LCDPR deve ser apresentado, anualmente, até o final do prazo de apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física do respectivo ano-calendário, salvo nos casos especiais de espólio e saída definitiva do país.

(IN SRF nº 83, de 11 de outubro de 2001, art. 23-A § 3º)

6. Qual é o leiaute do arquivo utilizado para preenchimento do LCDPR ?

O leiaute do arquivo e o manual de preenchimento do LCDPR encontram-se disponíveis no endereço http://receita.economia.gov.br/orientacao/tributaria/declaracoes-e-demonstrativos/lcdpr-livrocaixa-digital-do-produtor-rural.

O contribuinte obrigado à apresentação do LCDPR deve gerar um arquivo digital conforme o leiaute vigente.

(IN SRF nº 83, de 11 de outubro de 2001, art. 23-A § 1º)

7. Quais são os meios a serem utilizados para a transmissão do arquivo digital do LCDPR ?

A entrega do arquivo digital com o LCDPR deve ser realizada no portal e-CAC no serviço “Meu Imposto de Renda”, com utilização de certificado digital válido, emitido por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil).

A comprovação da apresentação do arquivo digital do LCDPR é feita por meio de recibo gravado após a transmissão, em disco rígido do computador ou em mídia removível, cuja impressão fica a cargo do contribuinte.

Serão publicadas instruções mais detalhadas por ocasião da divulgação das informações referentes à Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física do mesmo ano-calendário.

8. É obrigatória a utilização de certificado digital válido, emitido por entidade credenciada pela Infraestrutura de Chaves Públicas (ICP-Brasil) para a assinatura digital do LCDPR ?

O certificado digital é necessário para a assinatura digital do LCDPR.

(IN SRF nº 83, de 11 de outubro de 2001, art. 23-A, § 2º)

9. É necessário que o produtor rural tenha certificado digital para o envio do LCDPR ou pode ser utilizado o de seu procurador ?

Pode ser utilizado o certificado digital de seu procurador para utilização dos serviços disponíveis no e-CAC em nome do outorgante.

(IN RFB nº 1.751, de 16 de outubro de 2017)

10. Há limite de prazo para a retificação do LCDPR ?

Há limite de cinco anos para o contribuinte retificar o arquivo digital do LCDPR.

11. Onde deve ser apresentado o arquivo digital do LCDPR retificador ?

Deve ser apresentado por meio do Portal e-CAC no serviço “Meu imposto de Renda”, com utilização de certificado digital válido, emitido por credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil).

Atenção sobre o LCDPR retificador:

O LDCPR retificador substitui integralmente o anteriormente apresentado e, deste modo, deve conter todas as informações exigidas, inclusive as que não foram objeto de correção.

12. O LCDPR é um livro contábil ?

O LCDPR é um livro fiscal, contendo apenas informações de interesse do Fisco. O LCDPR não se confunde com o livro do tipo Diário que, porventura, é elaborado para fins gerenciais.

13. Qual deve ser o valor do saldo inicial e final do registro Q100 do LCDPR? Esse valor deve coincidir com os saldos bancários ?

O saldo inicial a ser registrado no Q100 é zero no início de cada ano. O saldo final corresponde à diferença entre receitas e despesas.

Não há exigência de conciliação bancária entre saldos do registro Q100 com a conta bancária do contribuinte.

14. Como devem ser informados no LCDPR os recursos recebidos de empréstimos vinculados à atividade rural ?

Não cabe registro, no Q100 do LCDPR, dos fluxos financeiros enquanto não convertidos em despesas da atividade rural.

15. Como informar no LCDPR bens adquiridos mediante financiamento rural ?

A despesa da atividade rural ocorre na data da aquisição do bem, quando deve ser identificada a conta bancária de origem do recurso, conforme registro 0050.

Caso parte do valor financiado não transite pela conta-corrente do produtor rural, para o registro deste montante deve se utilizar o código 999 – Numerário em Trânsito no campo 4 do registro Q100.

16. Como deve ser registrada a aquisição de insumos para quitação com recurso de safra futura ?

O registro das receitas e despesas no LCDPR ocorre quando da futura quitação.

Caso os valores financeiros não transitem pela conta-corrente do produtor rural, para o registro das receitas e despesas correspondentes deve-se utilizar o código 999 – Numerário em Trânsito no campo 4 do registro Q100.

17. É necessário informar, no registro Q100, o CPF de cada trabalhador constante da folha de pagamento ?

O declarante pode informar o valor pago a cada trabalhador com a indicação do CPF correspondente do beneficiário do pagamento ou pode informar o valor pago pela totalidade da folha de pagamento, nesse caso com a indicação do CPF do produtor rural declarante no campo 8 do registro Q100.

18. O LCDPR está desenvolvido de forma a permitir que sejam importadas informações de outro sistema ?

O LCDPR é um arquivo no formato texto que deverá ser gerado conforme instruções constantes do Manual de Preenchimento. Portanto, não dispõe atualmente de funcionalidade que permita importar informações de outro sistema.

19. Quando da aquisição de máquinas agrícolas financiadas, sendo 10% do valor total pago com recurso próprio que estava em um banco e o

restante mediante recurso oriundo de financiamento em outro banco, como registrar o recurso próprio e o financiamento, qual imóvel a ser declarado e qual conta bancária ?

Devem ser realizados dois registros no Q100, e informado no campo 4:

1. o código sequencial da conta bancária (do Registro 0050) em que transitou o valor dos 10% de recursos próprios; e

2. o código sequencial da conta bancária do financiamento (do Registro 0050).

Caso o valor financiado não tenha transitado pela conta-corrente do produtor rural, deve ser informado o código 999-Numerário em trânsito.

No caso de máquinas agrícolas adquiridas para uso em mais de um imóvel rural explorado pelo produtor rural, pode-se lançar a totalidade da despesa na área rural explorada onde ocorra a maior utilização, e informar o código sequencial desse imóvel (Registro 0040).

Os demais campos obrigatórios dos registros devem ser preenchidos.

20. Na compra de um implemento agrícola novo, em que é entregue um implemento usado como parte do pagamento e o restante financiado, como registrar a entrega do usado, a compra do novo e a liberação do financiamento ?

A entrega do implemento agrícola usado deverá ser registrada no Q100 como receita da atividade rural, e a aquisição do implemento novo como despesa em outro registro Q100.

Para os valores que não transitam pela conta-corrente do produtor rural, como no caso de o valor do financiamento ser transferido diretamente da instituição financeira ao fornecedor do implemento agrícola, deve-se utilizar o código 999 – Numerário em trânsito no campo 4 do Q100.

21. No caso de aquisição de insumos, por meio de troca, pela razão de entrega de grãos, qual código da conta a ser informado, uma vez que não ocorreu a transação financeira, sendo estes lançamentos extra caixa ?

A entrega dos grãos deverá ser registrada no Q100 como receita da atividade rural, e a aquisição dos insumos como despesa em outro registro Q100.

Para os valores que não transitam pela conta-corrente do produtor rural, como no caso desses registros da receita e da despesa decorrente da troca de grãos pelos insumos, deve-se utilizar o código 999 – Numerário em trânsito no campo 4 do Q100.

22. Que valores devem ser informados no campo Q100.COD_CONTA em uma compra de máquina quando o pagamento é efetuado da seguinte forma: R$ 25.000,00 (vinte e cinco mil reais) em cheque do Banco A, R$ 25.000,00 (vinte e cinco mil reais) em cheque do Banco B, e R$ 50.000,00 (cinquenta mil reais) em cheque de empresa adquirente de produção do declarante ?

Para registro da compra devem ser utilizados três códigos no campo Q100.COD_CONTA (sendo dois referentes aos pagamentos de R$ 25.000,00 e um para o de R$ 50.000,00): 1. o código sequencial da conta bancária do Banco A (do Registro 0050);

2. o código sequencial da conta bancária do Banco B (do Registro 0050); e

3. o código 999 – Numerário em trânsito, em razão de o cheque da empresa que comprou a produção do declarante não ter transitado pelas contas-correntes do produtor rural.

No histórico de cada lançamento deve ser informado o valor total da Nota Fiscal (nesse caso, o valor de R$ 100.000,00).

Deve-se atentar também que o pagamento da empresa adquirente da produção do contribuinte pode gerar dois lançamentos, um de gasto de custeio/investimento e outro de receita de venda de produção, de acordo com as regras de reconhecimento de receitas e despesas da atividade rural.

23. O que deve ser informado no campo 8 (id participante) do registro Q100 relativamente a pagamentos de tributos ou encargos, tais como FGTS, INSS, Contribuição Sindical, IRRF, ITR ?

No caso de despesas relacionadas a pagamento/recolhimento de tributos ou encargos que importem em dedução no resultado da atividade rural, o produtor rural declarante deve informar o CPF ou CNPJ de quem, conforme o caso, foi o responsável legal pelo depósito do FGTS, pela retenção e recolhimento ou pelo pagamento do tributo ou encargo. Se o próprio declarante foi o responsável legal, deve informar o próprio CPF no campo Q100.ID_PARTICIPANTE.

24. Como registrar um desembolso decorrente de despesas comuns a vários imóveis rurais explorados pelo produtor rural ?

Quando a despesa corresponder a vários imóveis (despesas que afetam várias áreas ou toda a atividade rural do contribuinte), o seu registro poderá ser atribuído a um dos imóveis (preferencialmente a principal área a que se refere o registro) no campo Q100.COD_IMÓVEL, ou poderá ser segregada pelos imóveis por meio da utilização do método do uso direto ou algum método de atribuição indireta de custos.

Caso a despesa seja referente a uma exploração em condomínio ou parceria e referente a vários imóveis (despesas que afetam várias áreas ou toda a atividade rural do condomínio), o produtor rural poderá utilizar o código “000” no campo Q100.COD_IMÓVEL e apontar, no campo Q100.HIST, a qual condomínio/parceria a despesa se refere ou, ainda, atribuir a despesa a um dos imóveis (preferencialmente a principal área do condomínio/parceria ou imóvel a que o registro se refere) no campo Q100.COD_IMÓVEL ou, ainda, o produtor rural poderá segregar o valor da despesa pelos imóveis utilizando o método do uso direto ou algum método de atribuição indireta de custos.

25. Quando da exploração agrícola em regime de parceria/condomínio, no cadastro das contas bancárias no R0050 deverão ser cadastradas todas as contas de todos os parceiros/condôminos uma vez que o dinheiro poderá circular por todas elas para a manutenção da atividade agrícola ?

No registro 0050 devem constar apenas as contas bancárias do produtor rural declarante.

Os dados de terceiros solicitados no registro 0045 referem-se à modalidade de exploração, à identificação das partes envolvidas e ao percentual de participação de cada produtor rural na exploração de uma unidade rural.

Caso seja necessário o registro de uma receita ou despesa relacionada a recurso que não transitou pelas contas-correntes do produtor rural declarante, deve-se utilizar o código 999 – Numerário em trânsito no campo 4 do Q100.

26. Na exploração em parceria/condomínio, deve-se cadastrar o imóvel explorado nos 02 (dois) registros R0040 e R0045 ?

Cada imóvel rural explorado pelo produtor rural deve ser informado no registro 0040.

Se algum desses imóveis for explorado juntamente com terceiros, deve ser preenchido o registro 0045 e informado o código sequencial do imóvel (Registro 0040), além das informações relacionadas à exploração em conjunto, tais como a modalidade de exploração e a identificação das outras partes envolvidas.

27. Quando se tratar de imóvel explorado em parceria/condomínio por 02 (dois) ou mais parceiros/condôminos, como fica o cadastro dos imóveis quando os percentuais não são em partes iguais ?

Cada imóvel explorado pelo produtor rural deve ser informado no registro 0040, devendo o percentual de participação correspondente constar no campo nº 17 do registro 0040.

Se algum desses imóveis for explorado em conjunto com terceiros, deve ser preenchido o registro 0045 e informado o código sequencial do imóvel (Registro 0040), além das informações relacionadas à exploração em conjunto, tais como a modalidade de exploração e a identificação das outras partes envolvidas. O percentual de participação do terceiro deve constar no campo 6 do registro 0045.

28. Quando da exploração em parceria/condomínio, onde 02 (dois) ou mais sócios têm inscrição estadual em uma mesma área, por fora dos campos “6” e “7” do R0040, deve-se cadastrar o mesmo imóvel duas vezes ?

O Registro 0040 deve ser preenchido somente com as informações do produtor rural declarante. Dessa forma, os campos “6” e “7” desse registro devem ser preenchidos com os números do CAEPF e das Inscrições Estaduais, respectivamente, do produtor rural declarante. O percentual de participação do imóvel explorado em conjunto deve constar no campo 17.

No Registro 0045, deve-se informar o código sequencial do imóvel explorado em conjunto (constante do Registro 0040), assim como as demais informações de terceiros relacionadas à exploração em conjunto.

29. Produtor rural é comodatário de terra que explora em condomínio com outros 02 (dois) produtores. Em seu LCDPR, como informar nos Registros 0040 e 0045 tal situação ?

No cadastro desse imóvel rural (Registro 0040), deve-se informar no campo 16 (TIPO_EXPLORAÇÃO) o código 5 (Comodato), e no campo 17 (PARTICIPAÇÃO), a participação na exploração em condomínio.

Devem ser realizados três registros no R0045: 01 (um) para identificar o comodante e 02 (dois) para identificar os outros 02 (dois) produtores rurais condôminos, com seus respectivos percentuais de participação.

30. Como deve ser registrada, no LCDPR, a venda recebida por intermédio de cheques de terceiros pré-datados para datas diferentes ?

O recebimento de cheques de terceiros deverá ser registrado, no Registro Q100 – DEMONSTRATIVO DO RESULTADO DA ATIVIDADE RURAL, na data em que for considerado receita da atividade rural.

31. Na exploração comum do casal, onde o dinheiro movimenta tanto na conta do marido quanto na conta da esposa, e em todas as contas ocorre a movimentação de despesas particulares, deverá ser cadastrado também as contas particulares da esposa, já que nela também transita dinheiro da atividade agrícola ?

No caso de exploração conjunta, deve-se registrar somente a conta-corrente do produtor rural declarante, mesmo conjunta ou segundo titular, não se deve informar contas exclusivas de terceiros.

No caso de o recurso financeiro utilizado ter transitado na conta-corrente de terceiros, deve-se usar a conta “Numerário em Trânsito” no campo 4 do Registro Q100, e informar o valor, proporcional a sua participação na receita/despesa, nos campos 10 ou 11, a depender do caso.

32. Como deve ser feito o registro no livro caixa das receitas e despesas que possuem como documentos comprobatórios o CNPJ do produtor rural? Nesse caso, é permitida a escrituração e apuração desses valores no resultado da atividade rural ?

Se o produtor rural for considerado pessoa física e nessa condição tributado, deverá entregar o LCDPR contendo o demonstrativo do resultado da atividade rural, sendo que nos documentos comprobatórios das receitas e despesas que o compõem deve constar o CPF do produtor rural declarante.

No caso de atividade rural explorada por pessoa jurídica, não pode ser entregue arquivo do LCDPR, devem ser observadas as normas específicas próprias dessa exploração.

{kind=link}